در مسیر احیا و بازسازی چه میگذرد

مانند بسیاری چیزها در زندگی و کسب و کار، فرآیندی برای احیا و بازسازی وجود دارد. این مسیر با تثبیت(اصلاح روند) شروع می شود، سپس پول نقد مورد نیاز برای تامین مالی تغییرات در کسب و کار تولید می شود و برای خروج موفق از بحران پلی می زند که از تثبیت، شروع شده با بازسازی و رشد و تداوم فعالیت در شرایط جدید دنبال می شود.

تثبیت(اصلاح روند). پس از شوک اولیه، باید به سرعت کسب و کار را برای بزرگترین و کشنده ترین جراحات ارزیابی کنیم. اگر بزرگترین مشتری شما به تازگی معامله با شما را خاتمه داده است، باید روز بعد در دفتر آنها باشید و به دنبال بازگرداندن آنها باشید. اگر مشکل قانون گذاری دارید، باید آن را مهار کنید و اطلاع رسانی به مشتریان را مدیریت کنید. هنگامی که وام دهنده شما ناراحت است، به طور کلی چهار چیز می خواهد: (1) احترام، (2) توجه، (3) کنترل از طریق وثیقه و (4) اطلاعات. مانند هر طلبکار دیگری، وام دهنده می خواهد شما را بیشتر نگران پول خود ببیند تا نگران سبک زندگیتان در زمان تعطیلات. هدف ما گرفتن 30 روز مهلت است تا بتوانیم به همه مسائل رسیدگی کنیم و برنامه ای جبرانی را شروع کنیم. به این می گویند تساهل[1] که در طی آن طلبکاران موافقت می کنند که از حق خود برای خارج کردن شما از تجارت چشم پوشی کنند (به تعویق بیفتند). بخششی رسمی است که در طی آن، مثلا، وام دهنده شما موافقت می کند که دارایی های شما را بر اساس وعده ها و هزینه های خاص سلب مالکیت نکند. اما در یک بحران، ما زمانی برای ت تساهل رسمی در اختیار نداریم، فقط به زمان نیاز داریم تا همه چیز را مرتب کنیم و در عین حال سعی می کنیم کسب و کار را نجات دهیم. مذاکرات با وام دهنده ضروری و مستمر است و اغلب چیزی شبیه به این است:

خانم مسئول اعتبارات، به همان اندازه که ما به حق شما برای انجام X، Y و Z احترام می گذاریم، معتقدیم که نجام آنها مخرب و مملو از مشکلات و پیچیدگی های حقوقی خواهد بود. به جای این اقدام از شما می خواهیم که تمام آنها و همه گزینه ها را حفظ کنید، اما فقط 30 روز به ما فرصت دهید تا یک برنامه بازسازی کامل برای رسیدگی به این مسائل به شما ارائه دهیم و شانس بازپرداخت را افزایش دهید …

اگر هنوز اعتبار دارید، این تقریبا تمام چیزی است که هنگام بازسازی مجدد در دست دارید. من مهلت های 24 ساعته را به ماه های کامل تبدیل کرده ام، اما در روز اول هر قدمی بتوانیم برمی دارم.

واکنش بیش از حد[2]. این اتفاق نمی افتد، پس نگران آن نباشید. من هنوز ندیده ام که یک کارآفرین هزینه ها را بیش از حد کاهش دهد یا قیمت ها را بیش از حد افزایش دهد. این کار آنقدر ناراحت کننده است که در آن زیاده روی نمی کند، اما همه از آن میترسند.

خلق نقدینگی. راه اندازی یک کسب و کار با پول نقد آشناترین مفهوم برای یک کاسب خیابانی و غریبترین مفهوم برای MBA خوانده ها یا CFO است. مثل این است که جایگاه فروش لیموناد دارید و در این کار پول نقد وارد می شود و پول نقد بیرون می رود و وقتی پول نقد ندارید، ورشکسته می شوید. خلق نقدینگی همان استخراج پول نقد از ترازنامه خودتان و ترازنامه مشتریان و فروشندگانتان است. این پول نقدینگی مورد نیاز احیا را تامین می کند و از ارزش کسب و کارتان برای همه ذینفعان محافظت میکند.

عملیات تشخيصی. اکنون به صورت سود و زیان (صورت سود و زیان یا P&L) نگاه می کنیم تا بفهمیم مشکلات ساختاری در کجای کسب و کار وجود دارد. اولین سوالی که باید به آن پاسخ دهیم این است که بزرگترین مجرای تخلیه پول نقد کجاست و آنها را کوچکتر کنید – به همین سادگی. زمانی که به اندازه کافی در یک کسب و کار و صنعت بوده اید، مشکلات به راحتی قابل شناسایی هستند. کاهش فروش یک مشکل آشکار است. سوال دوم من این است که GPM (حاشیه سود ناخالص) چیست و سپس آن را با آنچه از صنعت و معیار کسب و کار می دانیم محک بزنید. مشکل GPM پایین به این معنی است که شرکت یا به اندازه کافی شارژ نمی شود یا در آنچه تولید می کند یا ارائه می دهد بسیار ناکارآمد است. اگر اولی باشد، احتمالا یک بخش فروش ضعیف دارند. اگر دومی باشد، یا در فناوری تولید سرمایه گذاری مجدد نکرده اند یا فرهنگ تولید ضعیفی دارند. سوال سوم سربار است (اگر GPM من مناسب باشد، چه چیزی سود را می خورد؟). بزرگترین دسته بندی ها نیروی کار، بیمه، تسهیلات، بهره خواهند بود. احتمالا همه آنها نیاز به کار دارند، اما بفهمید که بزرگترین حفره ها کدام هستند.

سازماندهی مجدد. هنگامی که بتوانید درآمد را تثبیت کنید، باید دید این سطح درآمد واقعا چقدر از یک کسب و کار می تواند پشتیبانی کند؟ اگر درآمد به نصف کاهش یابد، چگونه می توانید کسب و کار خود را حول آن پارادایم جدید تطبیق داده و سازماندهی مجدد کنید؟ (نکته: امید به بازگشت درآمد یک گزینه نیست.) اگر نمی دانید درآمد چه خواهد بود، حدس محافظه کارانه بزنید و برنامه ای برای سودآور بودن در همان محدوده حدس بسازید. این یک تمرین بودجه بندی نیست، بلکه در مورد پیش بینی جریان های نقدی و یافتن راه هایی برای مثبت ماندن نقدینگی است و همیشه هم مطلوب نیست.

طرح بازسازی. این برنامه و طرحیست که شما به وام دهندگان، فروشندگان، کارمندان، مشتریان کلیدی و غیره می فروشید. بگذارید واضح بگویم، شما این طرح را ارائه نمی دهید، شما آن را می فروشید. باید بهتر از انحلال باشد و درک آن ساده باشد. ما در اینجا هزینه ها را کاهش می دهیم و قیمت ها را در آنجا افزایش می دهیم. طرح بازسازی باید به عنوان یک پیش نویس در عرض 30 روز پس از شروع کار بازسازی رسمی تکمیل و قابل ارائه باشد. طرح بازسازی جزئیات آنچه در کسب و کار جاریست و آنچه نیست، چه فعالیت ها/محصولات/سرمایه گذاری هایی رشد می کند، کدام یک اصلاح می شود و از کدام یک خارج می شود، خواهد بود. انتظار می رود که کسب و کار در ماهی که طرح بازسازی تصویب می شود، سودآور شود. وقتی می توانید طرحی را برای ذینفعان بیاورید که نیازی به پول نقد اضافی ندارد و کسب و کار را در 30 روز اصلاح می کند، بندرت ممکن است حمایت دریافت نکند. این طرح ممکن است دربرگیرندۀ یک برنامه فداکاری مشترک بین کارمندان، مشتریان، فروشندگان و وام دهندگان باشد، اما نکته کلیدی شناسایی و جزئیات نحوه تداوم فعالیت شرکت است.

اجرای بازسازی. با یک برنامه خوب و حمایت طلبکاران، اکنون می توانید شروع به اجرا کنید. بهتر است سریع حرکت کنید و تا جایی که می توانید به یکباره انجام دهید. اگر برنامه شما خواستار اخراج دسته جمعی، تعطیل کردن واحدها، قیمت های بالاتر و غیره است – همه این کارها را به یکباره انجام دهید. سیستم را شوک دهید و سپس روی بازیابی تمرکز کنید. این کار تمام بانداژها را به یکباره پاره می کند. کارمندان شما به اندازه کافی زمان را پشت سر گذاشته اند، روان آنها را با قطره قطره های آهسته تغییر نابود نکنید. هنگامی که ترمیم ها تمام شدند، روی بازسازی اعتماد به نفس و روحیه تمرکز کنید، این تیم شماست و شما هنوز در تلاش هستید تا آنها را به نتایج درخشان برسانید.

بدهی های خود را در کسب و کار جدید بازسازی کنید. شما باید به طلبکاران نشان دهید که چگونه کسب و کار می تواند زنده بماند، چگونه می تواند سلامت خود را به دست آورد و چه سطحی از بدهی را می تواند در چند سال آینده بازپرداخت کند. چه در دادگاه و چه در خارج از دادگاه، روند مشابه است. اگر شرکت نیمی از درآمد خود را از دست داده است، نیاز به جبران سرمایه گذاری های معوق دارد و غیره، در این شرایط فقط می تواند مقدار مشخصی از اصل و بهره سالانه بدهی ها را بپردازد. شاید تنها چیزی که نیاز دارد این است که وام دهندگان بدهی ها را مدت دار کنند. به احتمال زیاد، آنها علاوه بر تطویل برنامه بازپرداخت، باید یک مقداری از اصل نیز کم کنند. انجام این کار عمدتا روانشناختی است، اگر بدهی شرکت ها را نکول می کنید اما همچنان در مازراتی خود به باشگاه می روید، وام دهنده شما را شکنجه خواهد کرد. اگر شما مانند پدر من هستید که لکسوس 200,000 دلاری خود را فروخت، یک فولکس واگن خرید و مابه التفاوت نقدی را در کسب و کار قرار داد، پس وام دهنده می داند که شما به پول آن احترام می گذارید، به این فرآیند متعهد هستید و با آنها کار می کنید.

رشد یا فروش کسب و کار پس از تکمیل بازسازی. وای، دوباره نفس عمیق بکشید، درست مانند زمانی که این سفر خطرناک را شروع کردید. وقتی در بازسازی خودمان به این نقطه رسیدم، انگار ابرهای طوفانی بالاخره از هم جدا شده بودند و خورشید در حال حرکت بود. درآمد ما در حال رشد بود، کارمندان دوباره لبخند می زدند، عقب ماندگی توسعه محصول جدید ما در بالاترین حد خود قرار داشت و ما سفارشات را با سرعتی بی سابقه از پیش رزرو می کردیم. ترازنامه ما هنوز به شدت اهرمی بود اما همه چیز عالی بود.

منبع: Corporate Turnaround Artistry

[1] forbearance

[2] overreacting

پست های مرتبط

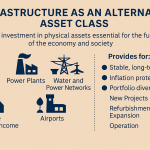

سرمایه گذاری خصوصی(PE) در پروژه های زیرساخت – مطالعه موردی پروژه های نیروگاهی کشور هندوستان

چرا شرکت ها درمانده می شوند؟ (بررسی وضعیت شرکتهای اروپایی)

چگونه شرکت ارائه دهنده خدمات لجستیک به کمک نوآوری ارزش(Value Innovation) بر چالش های عملیاتی و بازار غلبه کرد؟

فرآیند عمومی سرمایه گذاری کارآقرینانه در احیای شرکتهای درمانده

مدلی راهبردی در فرآیند احیای شرکتهای درمانده

استفاده از هوش مصنوعی در احیای شرکتهای مشکل دار