سرمایه گذاری خصوصی در زیرساخت

فهرست مطالب

زیرساخت چیست؟

تاریخچه زیرساخت خصوصی

مراحل پروژههای زیرساختی

استراتژیهای سرمایهگذاری

ریسک و بازده سرمایه گذاری زیرساخت

چرا در زیرساخت سرمایهگذاری کنیم؟

اولین سرمایهگذاریهای خصوصی زیرساختی بیش از صد سال پیش ثبت شدهاند، زمانی که خانوادههای ثروتمند در دوران انقلاب صنعتی بودجه پروژههای جدید را تأمین کردند. با این حال، زیرساختها تنها اخیراً بهعنوان یک طبقه دارایی مستقل شناخته شدهاند، که این امر پس از خصوصیسازی داراییهای این بخش رخ داد. این طبقه دارایی در دهه ۱۹۹۰ بهطور کامل شکل گرفت و از آن زمان تاکنون بازار آن بهصورت چشمگیری رشد کرده است، بهطوری که داراییهای تحت مدیریت تا امسال از ۵۸۲ میلیارد دلار فراتر رفتهاند. در این مقاله، شما را با انواع زیرساختها، مسیرهای ورود به بازار، استراتژیهای سرمایهگذاری و بازدههای احتمالی آشنا خواهیم کرد.

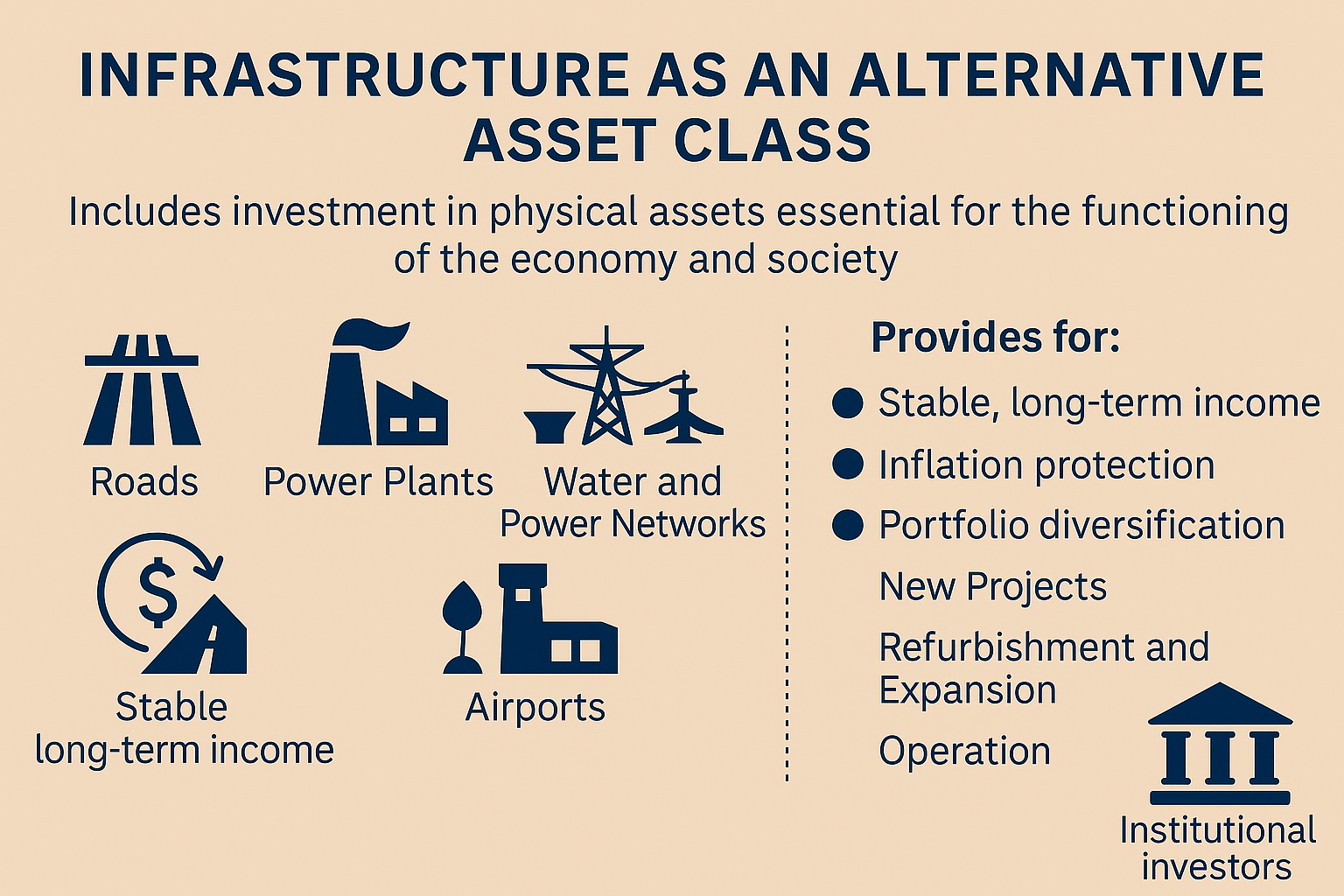

زیرساخت چیست؟

زیرساخت بهعنوان یک طبقه دارایی جایگزین شامل سرمایهگذاری در تأسیسات، خدمات و تجهیزاتی است که برای عملکرد و بهرهوری اقتصادی یک جامعه ضروری تلقی میشوند. بازار زیرساخت طیف گستردهای از صنایع و بخشها را در بر میگیرد که هر یک در دستهبندی زیرساخت اقتصادی یا زیرساخت اجتماعی قرار میگیرند.

از آنجا که زیرساخت یک طبقه دارایی نسبتاً جدید است، تعریف آن در طول زمان تکامل یافته و طیف گستردهتری از داراییها، از جمله مراکز داده، ایستگاههای خدماتی بزرگراه و شرکتهای مدیریت تأسیسات را شامل شده است.

تاریخچه زیرساخت خصوصی

در حالی که سرمایهگذاران از اوایل قرن بیستم ساختمانها، راهآهن و بنادر را در سبد سرمایهگذاری خود داشتهاند، طبقه دارایی زیرساخت خصوصی تنها در دهه ۱۹۹۰ بهطور کامل شکل گرفت. این تحول پس از خصوصیسازی شرکتهای خدمات عمومی، مخابرات و حملونقل در دهه قبل رخ داد. این روند ابتدا در استرالیا آغاز شد و سپس در بریتانیا و کانادا ادامه یافت و در دهه ۲۰۰۰ به اروپا و ایالات متحده گسترش پیدا کرد.

از زمان بحران مالی جهانی (GFC) در سال ۲۰۰۸، بازار زیرساخت خصوصی بیش از سه برابر شده است و سرمایهگذاران جایگزین اکنون مالک یا بهرهبردار بخش بزرگی از زیرساختهای اقتصادی در سراسر جهان هستند. در دهه گذشته، بیش از ۵۵۰ میلیارد دلار توسط صندوقهای زیرساختی غیر بورسی جمعآوری شده است که نشاندهنده اهمیت فزاینده این بخش در سبد سرمایهگذاریهای نهادی است. ارائه بازدهی قوی با تعدیل ریسک در این صنعت، در شرایط مختلف بازار و مناطق گوناگون، همچنان برای سرمایهگذاران جذاب بوده است.

سرمایهگذاری در زیرساختها میتواند از طریق صندوقهای غیر بورسی، صندوقهای بورسی یا سرمایهگذاری مستقیم انجام شود. صندوقهای زیرساختی غیر بورسی معمولاً طول عمر بیشتری نسبت به صندوقهای سرمایهگذاری خصوصی سنتی دارند و ممکن است تا ۱۵ سال با امکان تمدید فعالیت کنند.

مراحل پروژههای زیرساختی

سرمایه گذاری در توسعه پروژههای زیرساختی در سه مرحله ممکن است که این سه مرحله عبارتند از :

پروژه های جدید: یک دارایی یا سازه که در حال حاضر وجود ندارد و نیاز به طراحی و ساخت دارد. سرمایهگذاران هزینههای ساخت دارایی زیرساختی را تأمین میکنند، همچنین پس از طراحی، ساخت و بهرهبرداری، هزینههای نگهداری را نیز پوشش میدهند. هزینههای مربوط به برنامهریزی و توسعه، همراه با عدم قطعیت در تقاضا، میزان استفاده و قیمت، باعث میشود که این پروژهها معمولاً دارای ریسک بالاتری باشند. از آنجا که دارایی هنوز عملیاتی نشده است، در مراحل اولیه هیچ درآمدی تولید نمیشود.

پروژه های نوسازی و توسعه: یک دارایی یا سازه موجود که نیاز به بهبود، تعمیر یا توسعه دارد. دارایی یا سازه زیرساختی معمولاً بهصورت جزئی عملیاتی است و ممکن است از قبل درآمدزایی داشته باشد. بنابراین، این نوع پروژهها معمولاً ریسک کمتری نسبت به پروژههای جدید دارند.

بهره برداری از پروژه: یک دارایی یا سازه کاملاً عملیاتی که نیازی به سرمایهگذاری برای توسعه ندارد. این مرحله ریسک کمتری نسبت به دو مرحله قبلی دارد، زیرا داراییها بهطور کامل توسعه یافته و عملیاتی هستند و جریان نقدی و بازدهی ایجاد میکنند. گاهی اوقات این مرحله محقق نمیشود، زمانی که داراییهای بالغ به سرمایه و توسعه اضافی نیاز دارند، که منجر به چرخهای از مراحل قبلی میشود.

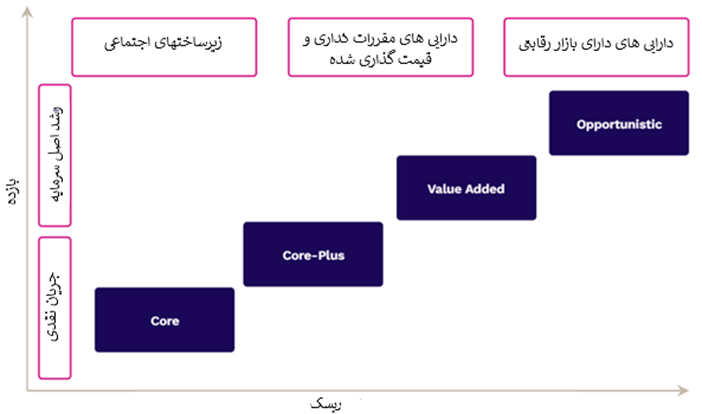

استراتژیهای سرمایهگذاری

پنج استراتژی اصلی برای سرمایهگذاری در زیرساختها وجود دارد که هرکدام سطح متفاوتی از ریسک دارند: پایه (Core)، پایه توسعه یافته (Core-Plus)، ارزش افزوده (Value-Added)، فرصتطلبانه (Opportunistic) و بدهی زیرساختی (Infrastructure Debt) .

- استراتژی پایه (Core)

این استراتژی بر داراییهای پایه بدون ریسک عملیاتی تمرکز دارد که معمولاً از قبل بازدهی ایجاد کردهاند. این داراییها معمولاً در مرحله بهره برداری و در کشورهای توسعهیافته با محیطهای نظارتی و سیاسی شفاف قرار دارند. ویژگیهای کلیدی این داراییها شامل موقعیت انحصاری، تقاضای قابل اثبات و جریان نقدی پایدار بلندمدت با قابلیت پیشبینی بالا و حاشیه خطای کم است.

۲. استراتژی پایه توسعه یافته (Core-Plus)

این استراتژی داراییهایی را در بازارهای توسعهنیافته هدف قرار میدهد، اما با ریسک ساختوساز کم یا بدون ریسک. این داراییها معمولاً در مرحله بهرهبرداری قرار دارند یا در صورت حضور در بازارهای توسعهیافته، ممکن است در مرحله توسعه باشند. این داراییها ممکن است حساسیت بیشتری به چرخه اقتصادی داشته باشند و در معرض نوسانات تقاضا قرار گیرند، اما برخی از آنها شامل ویژگیهایی برای کاهش ریسک هستند، مانند قراردادهای بلندمدت، حمایتهای قیمتی دولتی یا نظارتی و موانع ورود برای رقبا.

۳. ارزش افزوده (Value-Added)

این استراتژی دارای سطح ریسک متوسط تا بالا است و داراییهایی را هدف قرار میدهد که نیاز به بهبود دارند. تمرکز اصلی بر افزایش ارزش از طریق رشد تقاضا برای دارایی است. این داراییها معمولاً در مرحله ساخت یا توسعه قرار دارند و ممکن است شامل فناوریهای جدید یا اثباتنشدهای باشند که در زمان سرمایهگذاری قدرت قیمتگذاری ندارند.

۴. فرصتطلبانه (Opportunistic)

استراتژیهای فرصتطلبانه بالاترین سطح ریسک و بازده را در میان این پنج استراتژی دارند. پروژههای هدفگذاریشده معمولاً پرریسک هستند و داراییها ممکن است نیاز به توسعه یا ساخت کامل داشته باشند. تمرکز اصلی کمتر بر ایجاد جریان نقدی پایدار و بیشتر بر رشد سرمایهای ارزش دارایی است.

۵.بدهی زیرساختی (Infrastructure Debt)

این استراتژی شامل تأمین مالی داراییهای زیرساختی از طریق سازماندهی یا خرید وامهایی است که با این داراییها تضمین شدهاند. این ممکن است شامل بدهی میانی، سهام ممتاز یا وامهای ارشد باشد. در حالی که میزان ریسک این استراتژی به نوع بدهی ارائهشده بستگی دارد، بیشتر داراییهای زیرساختی معمولاً از طریق بدهی ارشد تأمین مالی میشوند و دارای ساختارهای سرمایهای سادهای هستند، که باعث میشود نسبتاً کمریسک باشند.

ریسک و بازده سرمایه گذاری زیرساخت

همانطور که بحث شد، هر یک از استراتژیهای زیرساختی بر اساس ویژگیهای داراییهای هدف، میزان مواجهه با ریسک و نوع بازدهی حاصل متمایز میشوند. نمودار زیر نمای کلی از پروفایل ریسک/بازدهی بر اساس استراتژی را خلاصه میکند.

انواع بازگشت سرمایه داراییهای زیرساختی بهطور کلی به دو دسته اصلی تقسیم میشوند:

داراییهای مبتنی بر دسترسی

مالک این نوع دارایی مبلغ ثابتی دریافت میکند، معمولاً از سوی دولت یا یک نهاد عمومی، بدون توجه به میزان استفاده از دارایی. نمونههایی از این نوع شامل بیشتر زیرساختهای اجتماعی مانند بیمارستانها و مراکز آموزشی هستند.

این داراییها معمولاً تحت قراردادهای امتیازی فعالیت میکنند، بهطوری که هرگونه عملکرد ضعیف در بهرهبرداری یا نگهداری منجر به کاهش درآمد خواهد شد. بازدهی معمولاً توسط این قراردادها محدود میشود، اما این داراییها ریسک کمتری دارند زیرا تقاضا بهعنوان یک عامل تأثیرگذار حذف شده است.

داراییهای مبتنی بر عوارض

سرمایهگذاران از طریق پرداختهای مربوط به استفاده از داراییهای مشمول عوارض بازدهی کسب میکنند. نمونههایی از این مدل شامل جادههای دارای عوارض و فرودگاهها هستند. در این مدل، مالک با این ریسک مواجه است که در صورت عدم استفاده کامل از دارایی، بازدهی کاهش خواهد یافت. این داراییها همچنین به دلیل احتمال کاهش تقاضا و ارتباط بالقوه با شرایط کلی اقتصادی، ریسک بالاتری دارند. با این حال، چنین داراییهایی میتوانند بازدهی بالاتری ارائه دهند اگر میزان استفاده به حداکثر یا ظرفیت افزایشیافته برسد. دارایی های فروش یوتیلیتی مانند برق و آب نیز در صورت واگذاری بهره برداری نوعا در این دسته می گنجند.

چرا در زیرساخت سرمایهگذاری کنیم؟

بسیاری از انواع سرمایهگذاران نهادی در طبقه دارایی زیرساخت فعال هستند. به دلیل ماهیت بلندمدت این سرمایهگذاریها، این طبقه دارایی برای سرمایهگذارانی که دارای تعهدات بلندمدت هستند، مانند صندوقهای بازنشستگی و شرکتهای بیمه، مناسب است.

زیرساخت بهطور گسترده بهعنوان یک طبقه دارایی با ریسک نسبتاً پایین شناخته میشود و افق سرمایهگذاری بلندمدتتری نسبت به سایر سرمایهگذاریهای جایگزین دارد. سرمایهگذاری در این طبقه دارایی معمولاً بهعنوان یک راهبرد بلندمدت برای کسب بازدهی در نظر گرفته میشود، نه یک تعهد کوتاهمدت با تمرکز بر افزایش ارزش سرمایه.

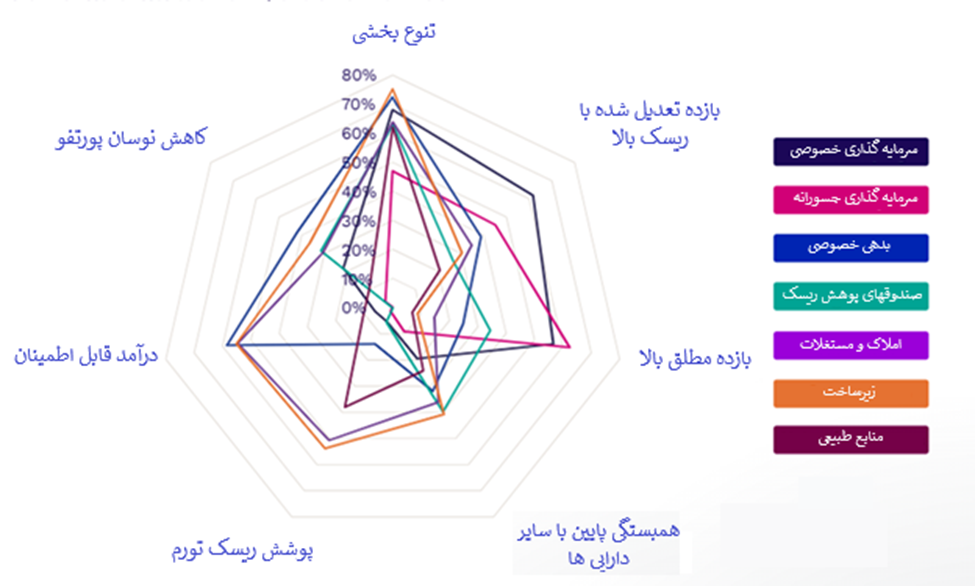

نمودار زیر رایجترین دلایلی را که سرمایهگذاران برای تخصیص سرمایه به زیرساختهای خصوصی در نظر میگیرند، نشان میدهد(تهیه شده توسط شرکت Perqin).

مزایای کلیدی سرمایهگذاری در زیرساختها برای سرمایهگذاران نهادی شامل موارد زیر است:

تنوعبخشی به سبد سرمایهگذاری. زیرساختها همبستگی پایینی با سایر طبقات دارایی و بازارهای عمومی دارند، بهویژه در بلندمدت.

نوسان کمتر. ماهیت بلندمدت این طبقه دارایی باعث کاهش نوسانات مورد انتظار میشود، زیرا کمتر تحت تأثیر احساسات کوتاهمدت بازار قرار میگیرد.

جریانهای نقدی پایدار. بهعنوان داراییهای انحصاری که خدمات ضروری را با تعداد کم یا بدون رقیب ارائه میدهند، تقاضا حتی در دورههای ضعف و رکود اقتصادی ثابت میماند. این امر به تضمین جریانهای نقدی پایدار برای سرمایهگذار کمک میکند. جریانهای نقدی همچنین اغلب قابل پیشبینی هستند، زیرا توسط قراردادهای بلندمدت تعیین میشوند.

حفاظت در برابر تورم. بیشتر داراییهای زیرساختی از طریق مقررات، قراردادهای امتیازی یا توافقنامههایی با نرخهایی که مطابق یا بالاتر از نرخ تورم افزایش مییابند، به تورم مرتبط هستند. سایر داراییهایی که ارتباط مستقیم ندارند، اغلب به دلیل موقعیت انحصاری خود قدرت قیمتگذاری دارند که نتیجه مشابهی را ارائه میدهد.

موانع ورود بالا. به دلیل هزینه و پیچیدگی توسعه داراییهای زیرساختی، موانع ورود بالایی وجود دارد. برای برخی داراییها مانند فرودگاهها و راهآهن، رقابت ممکن است بهشدت محدود باشد، که به حفظ مزیت رقابتی داراییها کمک میکند.

هزینههای عملیاتی پایین. داراییهای مرحله بهره برداری معمولاً هزینههای عملیاتی و نگهداری پایینی نسبت به درآمد تولیدشده دارند.

طول عمر بالا. داراییهای زیرساختی معمولاً کمتر در معرض منسوخ شدن فناوری قرار دارند و عمر طولانی دارند. سرمایهگذاران خصوصی در زیرساختها اغلب توسط نهادهای نظارتی و دولتها تشویق میشوند تا داراییها را حفظ کنند و امکان بهرهبرداری در طول عمر مورد انتظار آنها را فراهم کنند.

اهرم مالی. داراییهای زیرساختی معمولاً میتوانند سطح بدهی بالاتری نسبت به سایر داراییها را مدیریت کنند، به دلیل جریانهای نقدی پایدار و قابل پیشبینی که پیشتر توضیح داده شد.

ثبات تقاضا. داراییهای زیرساختی خدمات ضروری ارائه میدهند، به این معنی که تقاضای استفاده در طول زمان نسبتاً ثابت است. تقاضا معمولاً حساسیت کمی نسبت به تغییرات قیمت دارد.

سایر ویژگیهای سرمایهگذاری در زیرساخت شامل موارد زیر است:

بسیار غیرنقدشونده. فرصتهای سرمایهگذاران برای نقد کردن سرمایهگذاریهای خود محدود است، با وجود یک بازار ثانویه کوچک که در حال رشد است.

سرمایهبر. داراییهای مراحل ساخت و توسعه به دلیل هزینههای برنامهریزی، ساخت و توسعه، سرمایهبر هستند.

در این مقاله، انواع مختلف سرمایهگذاریهای زیرساختی و روشهایی که سرمایهگذاران برای تخصیص منابع به این طبقه دارایی انتخاب میکنند، بررسی شد. زیرساخت بهعنوان یکی از قدیمیترین انواع سرمایهگذاری، دارای استراتژیها و پروفایلهای ریسک متعددی است که سرمایهگذاران باید ارزیابی کنند. همچنین دلایلی که این طبقه دارایی میتواند یک گزینه سرمایهگذاری کمریسک و بلندمدت باشد، مورد بررسی قرار گرفت.

منبع:

پست های مرتبط

سرمایه گذاری خصوصی(PE) در پروژه های زیرساخت – مطالعه موردی پروژه های نیروگاهی کشور هندوستان

چرا شرکت ها درمانده می شوند؟ (بررسی وضعیت شرکتهای اروپایی)

فرآیند عمومی سرمایه گذاری کارآقرینانه در احیای شرکتهای درمانده

مدلی راهبردی در فرآیند احیای شرکتهای درمانده

استفاده از هوش مصنوعی در احیای شرکتهای مشکل دار

Mostafa Faghih

می 28, 2025بسیار عالی، مفید و کاربردی